Pengertian Laporan Keuangan dan Jenis Laporan Keuangan yang Sering Digunakan

Laporan Keuangan adalah laporan yang disiapkan untuk para pengguna setelah transaksi-transaksi dicatat dan dirangkum.

Jenis Laporan Keuangan

Berikut adalah jenis-jenis yang harus Anda ketahui. Simak penjelasannya dengan seksama.

1. Laporan Laba/Rugi

Laporan ini biasa dikenal dengan nama lain seperti income statement atau profit loss statement. Fungsi utamanya untuk menilai kinerja keuangan suatu perusahaan dilihat dari kerugian atau keuntungan yang diperoleh di periode tersebut.

Contoh Laporan Laba Rugi

Tak hanya itu, laporan laba rugi juga bisa menyediakan informasi tentang pajak perusahaan hingga menjadi bahan evaluasi manajemen. Beberapa hal yang harus ada dalam laporan laba rugi adalah pendapatan, harga pokok produksi, beban, beban pajak hingga laba atau rugi perusahaan. Laporan laba rugi terdiri dari dua bentuk yaitu single step dan multiple step.

-

Single Step Method

Metode single step sering disebut sebagai metode langsung. Hal tersebut karena format pembuatan laporan laba-rugi yang didasarkan pada prinsip pengelompokan keuntungan dan kerugian secara keseluruhan. Pada format single step, Anda harus mengumpulkan semua pendapatan atau keuntungan yang didapat oleh perusahaan dan kemudian ditempatkan di bagian awal laporan laba-rugi dalam satu-kesatuan.

Setelah mendapatkan angka total pemasukan perusahaan, barulah Anda mengumpulkan semua kerugian atau pengeluaran perusahaan yang kemudian dikelompokan setelah hasil keuntungan didapatkan. Langkah terakhir, Anda tinggal menghitung keuntungan/kerugian yang didapat perusahaan dengan rumus:

Keuntungan/Kerugian = Pendapatan – Pengeluaran

Bila selisih yang didapat dari hitungan tersebut bersifat surplus (positif), itu berarti perusahaan mengalami keuntungan. Sebaliknya bila selisih yang didapat minus (negatif), perusahaan Anda dalam posisi rugi pada periode tersebut.

-

Multiple Step Method

Metode multiple step atau metode bertahap adalah metode pembuatan laporan keuangan laba-rugi yang memisahkan pendapatan menjadi dua kategori, yaitu pendapatan operasional dan pendapatan non operasional. Bisa dikatakan, metode multiple step lebih kompleks daripada metode single step. Namun dengan metode ini, Anda bisa membaca laba operasional pada aktivitas biasa dan aktivitas insidentil perusahaan.

Pendapatan operasional adalah pendapatan perusahaan yang didapatkan dari kegiatan pokok perusahaan. Misalkan bila perusahaan Anda adalah perusahaan produksi barang, maka pendapatan operasional adalah keuntungan yang didapat dari penjualan bahan produksi. Sedangkan pendapatan non operasional adalah pendapatan yang didapatkan dari luar kegiatan pokok perusahaan

Pemisahan kategori tersebut juga berlaku untuk pengeluaran/beban perusahaan. Anda harus mengelompokan pengeluaran/beban perusahaan sesuai dengan kategori yang sejenis. Karena adanya tahapan pemisahan kategori pemasukan dan pengeluaran ini, langkah-langkah yang perlu Anda lakukan untuk untuk membuat laporan laba-rugi dengan metode multiple step adalah:

-

Memisahkan transaksi operasional dan nonoperasional, baik pemasukan maupun pengeluaran.

-

Membandingkan biaya dan beban dengan pendapatan dalam satu kategori yang sama atau berkaitan.

-

Menghitung keuntungan/kerugian operasional perusahaan

2. Laporan Perubahan Modal

Selanjutnya adalah laporan perubahan modal yang akan menggambarkan perubahan aktiva bersih selama satu periode, perubahan ini bisa berupa peningkatan ataupun penurunan.

Dalam laporan ini, Anda juga bisa melihat poin-poin apa saja yang menjadi penyebab perubahan modal.

Contoh Laporan Perubahan Modal

Laporan perubahan modal hanya bisa dibuat setelah laporan laba/rugi karena membutuhkan jumlah kerugian atau keuntungan yang diperoleh perusahaan.

Untuk Anda yang usahanya bergerak di bidang perdagangan dan mau tahu tentang perubahan modalnya bisa dibaca di artikel laporan perubahan modal pada perusahaan dagang. Diartikel tersebut lebih dijelaskan detail berserta dengan contoh perhitungannya.

3.Laporan Neraca

Laporan Neraca atau yang biasa dikenal dengan nama balance sheet ini dibuat untuk menunjukkan posisi dan informasi keuangan dari suatu perusahaan. Elemen-elemen yang ada dalam laporan ini adalah aset, kewajiban dan modal. Neraca bisa dibuat dengan persamaan akuntansi:

Aset = Kewajiban + Modal.

Sisi aset dan pasiva (kewajiban+modal) harus seimbang untuk membuat neraca degan benar. Neraca biasa dibuat dalam bentuk skontro ataupun vertikal. Setiap perusahaan bisa memilih bentuk neraca ini sesuai dengan kebutuhan.

Contoh Laporan Neraca

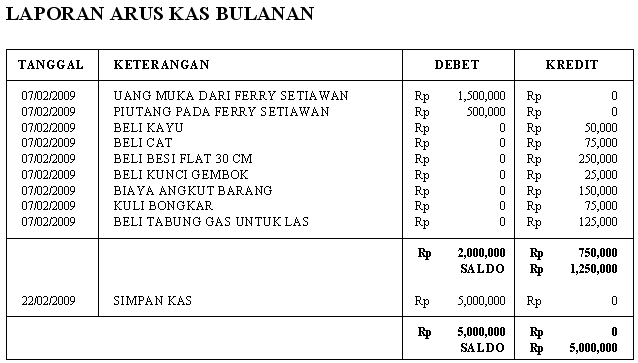

4. Laporan Arus Kas

Laporan arus kas adalah laporan yang berisi informasi tentang aliran kas masuk dan keluar suatu perusahaan dalam satu periode berdasarkan sumbernya. Selain menunjukan informasi aktual, laporan arus kas juga berfungsi sebagai indikator untuk memprediksi arus kas di periode yang akan datang.

Contoh Laporan Kas

Dalam penerapanya, laporan arus kas terdiri dari 3 aktivitas utama yaitu aktivitas operasi, investasi, dan pendanaan:

-

Aktivitas Operasi (Operating Activities)

Merupakan laporan arus kas yang berisi kegiatan operasional perusahaan. Arus kas didapatkan dengan cara memasukan nilai dari pengaruh kas pada transaksi yang dilibatkan dalam penentuan laba bersih seperti penjualan barang, pembelian persediaan, dsb.

-

Aktivitas Investasi (Investing Activities )

Adalah aktivitas arus kas yang dihasilkan dari penjualan serta pembelian aktiva tetap.

-

Aktivitas Pendanaan (Financing Activities)

Merupakan aktivitas kas yang berasal dari penanaman modal/pendanaan. Untuk menghitungnya, Anda bisa memasukan nilai penambahan/pengurangan kas yang berasal dari modal pemilik atau kewajiban jangka panjang.

5. Catatan Atas Laporan Keuangan

Beberapa orang mungkin belum terlalu familiar dengan laporan ini. Namun, Catatan Atas Laporan Keuangan pada dasarnya merupakan bagian dari laporan-laporan keuangan yang disajikan oleh suatu perusahaan meskipun keberadaannya tidak diwajibkan. Mayoritas perusahaan yang membuat laporan ini adalah perusahaan skala besar ataupun perusahaan yang sudah go public.

Contoh catatan atas laporan keuangan

Laporan ini dibuat untuk memberikan penjelasan yang lebih rinci mengenai beberapa hal yang ada pada laporan-laporan keuangan sebelumnya.

Letak Catatan Atas Laporan Keuangan biasanya ada di bagian paling belakang. Meski sebenarnya ini merupakan hal yang biasa terjadi yaitu bahwa laporan ini dibuat di akhir periode, tapi bisa dilihat bahwa beberapa perusahaan terkadang mengalami kesulitan dalam membuatnya.

Jadi agar laporan beserta catatannya tetap dibuat dengan baik dan tepat waktu, hindari membuatnya saat diperiode akhir tetapi cobalah selesaikan secara bertahap diperiode tertentu sebelum deadline penyerahan laporan keuangan dan catatannya tersebut.