Perbedaan Buku Jurnal Umum dan Jurnal Khusus

Jurnal berasal dari bahasa Perancis kata „journal‟ yang artinya buku harian. Jurnal adalah pencatatan tentang pendebitan dan pengkreditan dari transaksi keuangan secara kronologis yang bersumber dari bukti transaksi.

Setiap transaksi yang terjadi pada perusahaan sebelum dibukukan ke dalam buku besar dicatat terlebih dahulu kedalam jurnal, sehingga jurnal sering disebut sebagai buku catatan pertama (book of original entry). Buku Jurnal dibedakan menjadi 2, yaitu Jurnal Umum dan Jurnal Khusus.

Baca Juga:

Prosedur Penjurnalan (Jurnal Umum dan Jurnal Khusus)

Mengapa perusahaan menggunakan pencatatan buku jurnal khusus ?

Jurnal khusus digunakan untuk membantu pencatatan jurnal umum dimana transaksi yang akan diproses sering terjadi, lebih komplit dan berulang ulang. Jurnal khusus biasanya digunakan oleh perusahaan dagang dan manofaktur. Karena kalau hanya menggunakan jurnal umum perusahaan akal kewalahan dalam mengidentifikasi jumlah dari transaksi. Jurnal khusus memiliki kelebihan memudahkan dalam pencatatan tiap jenis transaksi sesuai dengan kebutuhan.

Fungsi Jurnal

Jurnal bagi suatu perusahaan mempunyai fungsi sebagai berikut:

1. Fungsi Analisis

Fungsi Analisis yaitu untuk menentukan perkiraan yang di debet dan perkiraan yang dikredit serta jumlahnya masing-masing.

2. Fungsi Pencatatan

Fungsi Pencatatan yaitu untuk mencatat transaksi keuangan dalam kolom debet dan kredit serta keterangan yang diperlukan.

3. Fungsi Historis

Fungsi Historis yaitu untuk mencatat aktivitas perusahaan secara kronologis.

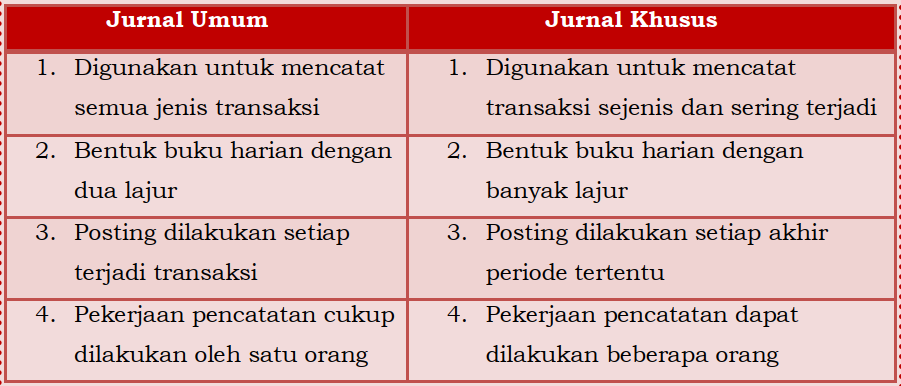

Perbedaan Jurnal Umum dan Jurnal Khusus