Pengertian Debet Dan Kredit Dalam Akuntansi

Pengertian Debet adalah kenaikan atau penurunan, tergantung pada akun yang berpengaruh. Sedangkan pengertian kredit adalah kenaikan atau penurunan tergantung pada akunnya.

Terdapat perbedaan antara akun Neraca, akun Laba Rugi, dan akun Prive.

Aturan Debet dan Kredit Dalam Akuntansi

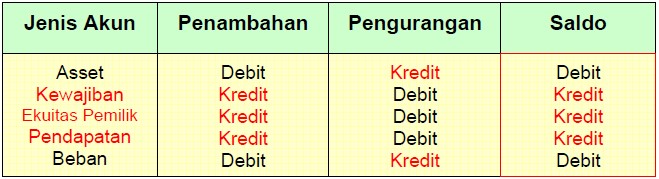

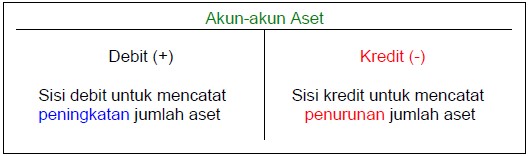

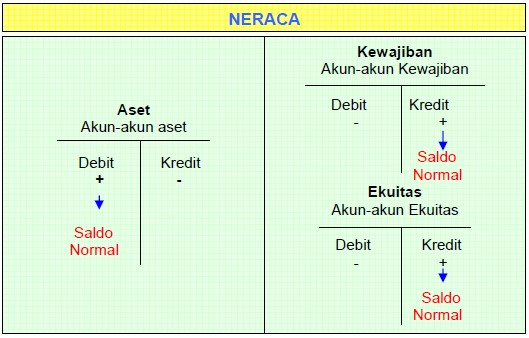

1. Akun Asset (Asset Account)

Akun asset digunakan dalam menacatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam asset.

Pengaruh akun dalam asset ini adalah, apabila terjadi peningkatan asset (+) maka dicatat dalam kolom sebelah kiri yaitu kolom debet. Sebaliknya apabila terjadi penurunan asset (-) maka dicatat pada kolom sebelah kanan yaitu kolom kredit.

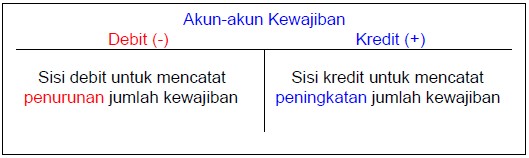

2. Akun Kewajiban (Liability Account)

Akun kewajiban adalah akun yang digunakan untuk mencatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam kewajiban.

Pengaruh akun dalam kewajiban ini adalah, apabila terjadi peningkatan kewajiban (+) maka dicatat dalam kolom sebelah kiri yaitu kolom kredit. Sebaliknya apabila terjadi penurunan kewajiban (-) maka dicatat pada kolom sebelah kanan yaitu kolom debet.

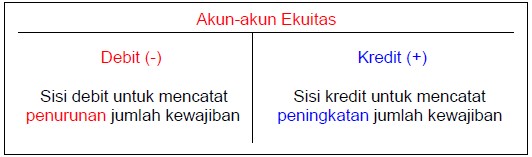

3. Akun Ekuitas / Modal (Equity Account)

Akun ekuitas adalah akun yang digunakan untuk mencatat semua transaksi yang berhubungan atau mempengaruhi perubahan (baik peningkatan atau penurunan) dalam ekuitas.

Pengaruh dalam akun-akun modal ini adalah, apabila terjadi peningkatan modal (+) maka dicatat dalam kolom sebelah kiri yaitu kolom kredit. Sebaliknya apabila terjadi penurunan modal (-) maka dicatat pada kolom sebelah kanan yaitu kolom debet.

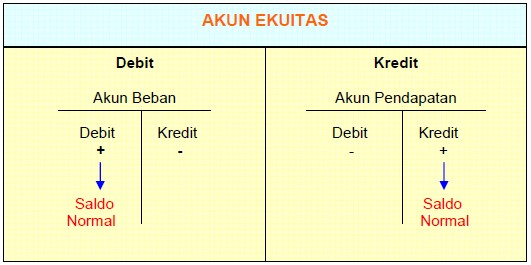

Akun modal pemilik adalah akun yang digunakan untuk mencatat transaksi pemilik pada perusahaan (investasi). Transkasi meliputi penyetoran investasi oleh pemilik sebagai modal awal bagi perusahaan yang dicatat di sebelah kredit. Sedangkan untuk penarikan modal oleh pemilik untuk kepentingan pribadi (pive) dicatat pada kolom sebelah debet.

Akun pendapatan dan akun beban adalah akun laporan laba rugi atau termasuk dalam akun nominal. Akun pendapatan bertambah dicatat pada sebelah kredit. Sedangkan untuk mencatat transaksi beban yang bertambah pada sebelah debet.

Namun secara umum aturan debet dan kredit dengan saldo normal dari akun-akun tersebut adalah sebagai berikut :

Perhatikan Akun Neraca berikut ini:

Sisi akun untuk mencatat kenaikan dan saldo normal ditunjukkan dengan warna hijau.

Dan jumlah debit harus selalu sama dengan jumlah kredit di setiap ayat jurnal.

Perhatikan akun Laporan Laba Rugi berikut ini :

Dengan mengambil contoh pada materi ke-3,

Akun KAS yang termasuk akun ASET dan disajikan dalam neraca mengalami penurunan sebesar Rp. 1.800.000, sehingga diletakkan di sisi KREDIT.

Sedangkan Beban Promosi yang disajikan dalam laporan laba rugi, mengalami kenaikan sebesar Rp. 1.800.000 sehingga diletakkan di sisi DEBIT.